栏目分类

新闻动态

你的位置:九州乐天堂APP下载 > 新闻动态 >四川大决策投顾摘要:短期来看,啤酒板块经营业绩稳健,在4月市场注重业绩兑现的环境下,具备较强的防御价值。中长期来看,啤酒板块高端化趋势不变,啤酒板块盈利能力有望提高。

1.啤酒行业概述

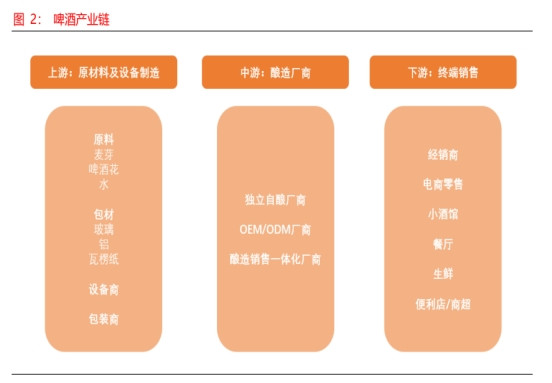

啤酒是以麦芽、水为主要原料,加啤酒花,经酵母发酵酿制而成的、含有二氧化碳并可形成泡沫的发酵酒。啤酒产业链上游包括大麦、小麦、啤酒花和包装材料等;中游以酿酒厂商为主,通过不同工艺,酿造出生啤、黑啤、白啤等啤酒;下游消费场景多元化,包括酒馆、电商、餐厅和超市等。

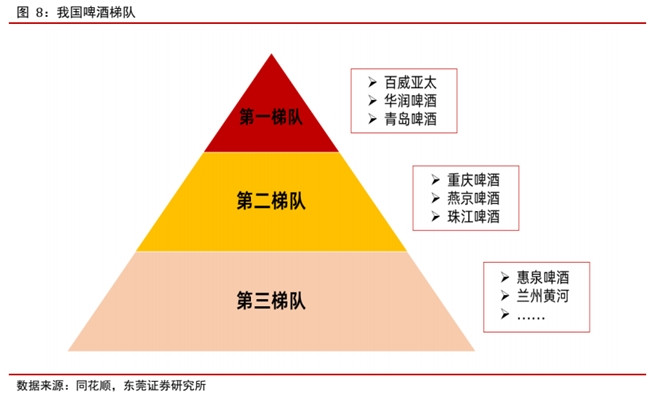

2.我国啤酒行业龙头优势明显,为寡头垄断竞争格局

我国啤酒梯队分布。以2023年营业收入作为划分标准,我国啤酒可分为三大梯队。第一梯队的酒企营收在300亿元以上,主要有百威亚太、华润啤酒和青岛啤酒。其中,百威亚太2023年营业收入为488.53亿元,位居第一,华润啤酒与青岛啤酒的营收在300亿元-400亿元之间。第二梯队的酒企营收在50亿元-300亿元之间,这些企业在特定区域内具有显著的市场影响力。但与第一梯队相比,整体规模和市场覆盖率相对较小,主要包括重庆啤酒、燕京啤酒和珠江啤酒。第三梯队的酒企营收在50亿元以下,体量较小,在地方市场拥有一定的知名度与消费群体。

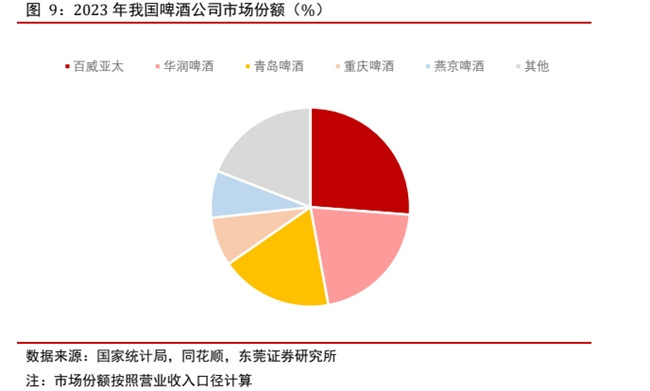

我国啤酒行业龙头优势明显,形成寡头垄断竞争格局。我国啤酒行业经过不断的发展,龙头优势明显,市场集中度较高,已形成寡头垄断的竞争格局。按营收口径计算,2023年我国啤酒行业的CR5约为81%。其中,百威亚太的市场份额最高,占比为26.2%;华润啤酒的市场份额为20.9%,位居第二。青岛啤酒、重庆啤酒与燕京啤酒的市场份额分别位居第三位至第五位。

3.总量啤酒格局已定,低价竞争无法带来增量与吨价增长,高端化升级是实现我国啤酒行业价增的

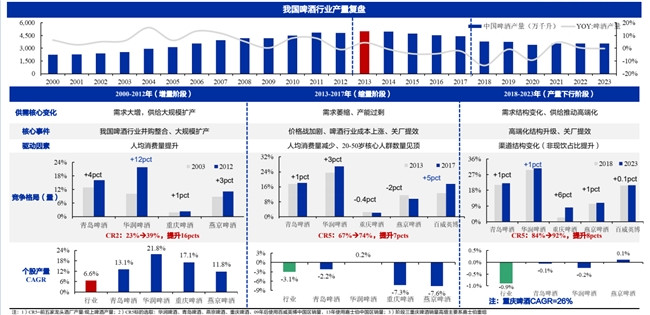

量:1)2000~2012年:增量阶段我国啤酒行业并购整合驱动,竞争导向为市占率提升;2)2013~2017年:缩量调整阶段,低端价格战无法获取市占率提升,进入高端化准备期;3)2018~2023年:2018年后进入产量下行阶段,高端化成为主线。

1)2000~2012年:我国啤酒行业在跑马圈地及低价竞争,行业格局加快成型,期间2008/2011年两次直接提价,各厂家需要加大费用投放以减轻直接提价对渠道和动销的负面影响,故提价未能改善盈利;2)2013~2017年:低端需求萎缩,高端化需求初现,进口啤酒消费迅速增长,但头部厂家为稳固格局,依旧维持以价换量的政策,导致吨价低于行业平均与百威中国;2013~2017内资龙头陷于低价竞争,我国啤酒行业盈利能力处于低位;百威独享高端化红利,通过高端化快速提升份额;3)2018~2023年:竞争格局企稳,高端化成为核心主线,提价成为常态化手段,我国啤酒行业吨价大幅提升,企业盈利能力显著改善。

4.啤酒行业经营业绩整体稳健

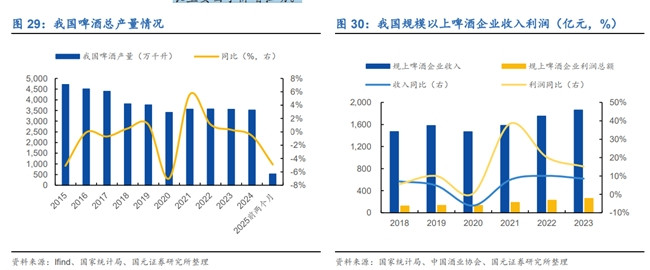

2024年1-12月我国啤酒累计产量3,521.3万千升,同比-0.6%,2015年至今整体呈小幅下降趋势。

2018-2023年,规模以上啤酒企业收入、利润整体呈增长趋势,2023年规上啤酒企业收入1,863亿元,同比+8.6%,利润总额260亿元,同比+15.1%,行业收入、利润的增长主要由于价增拉动。

5.啤酒行业投资逻辑与个股梳理

短期来看,啤酒板块经营业绩稳健,在4月市场注重业绩兑现的环境下,具备较强的防御价值。

中长期来看,啤酒板块高端化趋势不变。一方面,在居民消费水平提高的背景下,板块内部公司通过高端化战略提升产品层级以迎合市场需求。另一方面,在精酿、无醇啤酒等产品兴起的背景下,啤酒板块盈利能力有望提高。

相关个股:青岛啤酒、重庆啤酒、燕京啤酒、珠江啤酒。

- 2025/05/2520分大逆转开门红!布伦森29分,尼克斯加时108-105险胜凯尔特人

- 2025/05/23桃花运是命中注定的吗,命中注定的姻缘躲不掉吗_异性_方法_可以将

- 2025/05/21假面骑士Gavv: 对比胃家兄弟怪人形态的特点, 二哥的又将会是什么呢?

- 2025/04/12四川大决策投顾: 啤酒行业经营业绩稳健, 具备较强防御价值

- 2025/03/07卡尔·阿尔恩特:纳粹德国陆军中将,德国第359步兵师师长